让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-16 09:38 点击次数:193

收获于新动力汽车与出口的强劲发达,访佛多厚利好政策刺激,国内乘用车总销量仍在捏续鼎新高。

据最新统计数据自满,本年1-11月,国内乘用车累计批发2,411.5万辆,同比增长5.6%。其中,新动力乘用车总批发量为1,071.6万辆,同比增长38.1%;乘用车累计出口438.7万辆,同比增长27%。按此趋势,据盖世汽车筹议院最新预测,2024年国内乘用车总销量有望达2,747万辆,同比增长5.6%傍边。

可是,车市全体销量虽然仍在稳步增长,不少汽车经销商的日子却并不好过。据中国汽车率领协会最新预测,本年全年4S店退网数目预测将在4000家傍边,相较于前两年几近翻倍,其中下半年退网数目可能会跨越上半年。

车企4S店密集退网背后,大批经销商生涯景象急剧恶化是主因,迫于无奈好多经销商只得关店退网。不外也有一些采用“换谈”求生,转投当红新动力汽车品牌。但不管如何,传统汽车经销商告别“躺赚期间”,仍是是不争的事实。

4S店现关停潮,豪华品牌是“重灾地”

近日,有讯息称,保时捷经营在翌日两年内逐步淘汰并优化会聚,预测到2026年底保留约100家经销商。

据悉,当今保时捷在中国市集的经销商数目接近150家。这意味着,翌日两年保时捷将削减约三分之一的国内经销商。

图片开首:保时捷

空洞各方报谈,保时捷这次大幅缩减中国经销商数目,主若是因为国内客户需求下滑、销量缩减。据保时捷此前公布数据,2024年前三季度,保时捷全球销量约为22.6万辆,同比下滑7%,其中中国市集仅孝顺4.3万辆,同比大跌29%,是保时捷本年跌幅最大的单一市集。

也因此,本年保时捷全体事迹亦出现了较大幅度下滑,前三季度仅完结营收285.6亿欧元(约合东谈主民币2183亿元),同比下落5.2%,生意利润更是同比大降41%至9.74亿欧元。期内生意利润率仅为10.7%,低于此前17%-19%的预期。

“对经销商会聚进行优化已大势所趋。”保时捷中国总裁兼首席实行官潘励驰(Alexander Pollich)指出。值得情切的是,就在本年5月,保时捷因在华销量下滑,但依然向经销商压库,仍是激发了部分经销商的抗议和禁止。

在国内汽车市集,保时捷的逆境并非个例。据盖世汽车梳剪发现,本年以来,包括奥迪、良马、凯迪拉克、东风日产、捷豹路虎等在内的多个品牌,均出现过4S店关停、退网情况。极端是豪华品牌,可谓近期4S店闭店的“重灾地”。

日前,北京华阳奥通贴出公告,文告从12月4日起不再进行一汽奥迪品牌经销业务。据悉,华阳奥通自2012年9月开动开展奥迪新车销售及售后劳动,曾是“北京最大奥迪4S店”。

11月中旬,天津最大的奥迪4S店天津永濠奥达也文告闭店,与该门店同期关停的还有天津永濠集团旗下的永濠红旗和永濠东风本田4S店。永濠集团指出,这次几大4S店同期关停,是因为碰到了融合多年的某银行片刻抽回贷款的严重冲击,资金链因此断裂,并由此激发一系列四百四病。

图片开首:会聚

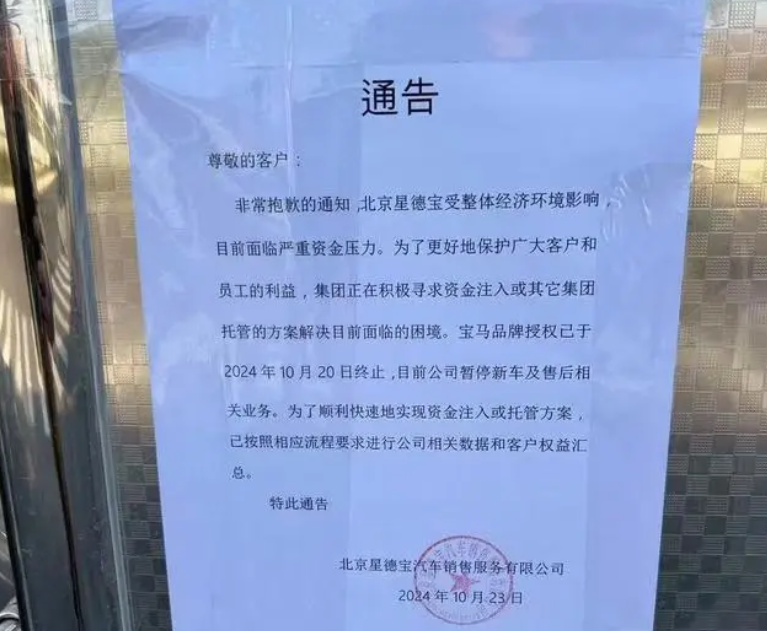

差未几吞并时辰,福州中宝、福建星德宝等多家良马4S店被曝片刻关门,导致盛大车主靠近下订后无车可提、汽车配件无法取回、售后劳动无法进行等逆境。 在此之前,良马全球首家5S店——北京星德宝已于10月下旬文告闭店破产,主营良马及良马旗下MINI品牌汽车的厦门中宝也被曝堕入筹备逆境,出现请托延期、职工维权等情况。

据悉,福州中宝、福建星德宝、北京星德宝、厦门中宝均是港股上市公司G.A.控股旗下经销商。自上述问题爆出后,良马已于10月20日崇拜斥逐与G.A.控股的经销商公约,同期被良马取消品牌授权的还有天津天宝(2家门店)、东莞市骅宝、哈尔滨龙宝等G.A.控股旗下门店。

365站群这些,还只是“冰山一角”。由于汽车产业转型升级,访佛宏不雅经济不景气,外部市集环境捏续恶化,昔时两年好多汽车经销商齐碰到了类似逆境,其中不乏大型汽车经销商集团。

本年1月,广东老牌汽车经销商集团广东永奥暴雷,累及80多家汽车品牌,包括奥迪、人人、飞驰、良马、沃尔沃、问界等。7月,江苏盐城有名汽车经销商森风集团被曝堕入财务危机,波及超25个品牌、60多家4S店。8月底,寰宇最大汽车经销商广汇汽车崇拜斥逐上市并摘牌,同期广汇还被曝出现提车难、拖欠工资、多家4S店停工停产等情况。同期,专营豪华和超豪华汽车品牌的和谐汽车发内外面信,称公司靠近前所未有的运营压力,在危境死活之际,将采用全员降薪的救急要领。

以上千般均标明,面前传统汽车经销商正在资历“至暗技艺”。

据中国汽车率领协会统计数据自满,仅2020年-2023年,寰宇就有跨越8000家汽车4S店退网关门,年均退网数目跨越2600家。按照当今的方位,本年4S店退网情况将比前几年更为严峻。

多重成分株连,传统4S店洗牌在即

继2023年中国汽车产销初度摧毁3000万辆大关,收获于新动力汽车销量捏续快速增长,与此同期,国内不休加码报废更新、以旧换新等促汽车销耗政策,也为车市孝顺了可不雅增量,当今广大以为,本年国内车市年销量有望再超3000万辆。

据商务部最新统计数据自满,放手12月9日,寰宇汽车以旧换新范畴共计仍是摧毁500万辆,其中报废更新超244万辆、置换更新超259万辆。就增量来看,据中汽协估算,本年以旧换新政策共计有望带来约160万辆的乘用车增量,拉动全年乘用车增长7%傍边。

可是,末端市集新车越卖越多,为何经销商的日子却越来越痛心?

主要原因之一,无疑与连结全年的车市价钱战相关。整车厂降价,不仅压缩了上游供应商利润空间,也极地面摊薄了经销商利润,加重了经销商资金链断裂风险。极端是在捏续的价钱战下,不少新车末端交游价钱和厂家教唆价严重背离,也即“价钱倒挂”,致使高价提车廉价卖车、卖多亏多成为业界常态,显赫加重了经销商的筹备压力。

据中国汽车率领协会副会长王齐此前公布数据,本年到9月份国内厉害有1500亿元因为降价带来的销售损失。“这些损失到底由谁承担?一部分是主机厂承担了,但大部分我以为是经销商承担了。”王齐示意。

加之末端市集“内卷”捏续热烈,部分品牌竞争力下落,这不异会对经销商产生冲击。

365建站客服QQ:800083652当今来看,近期关停的4S店多聚拢在合股阵营,这很难不让东谈主联念念到面前合股在华的难懂境遇。据乘联会最新统计数据自满,本年11月,自主品牌国内零卖份额为64.1%,同比增长8.7个百分点,本年前11个月自主品牌累计份额60%,相较于客岁同期加多8.5个百分点。与之对应,则是合股份额捏续萎缩。

图片开首:当代汽车

尤其面前主流合股品牌,仍广大依赖传统燃油车,而从面前国内车市结构来看,燃油车市集不异在不休萎缩。在刚刚昔时的11月,国内惯例燃油车零卖115.5万辆,同比下落7%;1-11月,惯例燃油车累计零卖1,066.3万辆,同比下落15%。这背后,必定有大批经销商受到影响。比如8月中旬,多家北京当代经销商联名条款暂停提车,即是因为销量下滑,库存压力大,失掉严重。5月底发生的保时捷经销商“逼宫”事件,原因与此类似。

一方面,经销商从末端市集获利减少,另一方面,面对热烈的市集竞争,不少车企依然给经销商制定了较高的销售任务,何况返利政策也比拟复杂且暧昧,多重成分访佛,令不少经销商的收益睹始知终。

而汽车率领行业又是典型的资金密集型行业,经销商频频要先向银行恳求贷款,用于支付提车用度,如果后续卖车收益减少,资金盘活不畅,很容易出现资金链断裂。

永濠集团几家4S店的关停,官方回复即是因为碰到了融合多年的某银行片刻抽回贷款,资金链因此断裂。G.A.集团的筹备逆境,亦然由于价钱战影响资金回笼,导致资金链断裂。

除了宏不雅环境影响,也有一些经销商是因为本人计策失实。比如广东永奥的暴雷,据知情东谈主士清晰,原因之一就与投资新动力汽车失败相关。

但不管如何,在重重逆境下,传统汽车经销商加快“洗牌”仍是是不争的事实。

据中国汽车率领协会此前统计数据自满,2024年上半年,寰宇半数以上的汽车经销商靠近失掉,比例达50.8%,较2023年同期增长7.3%。比如中升集团,上半年净利润同比下滑47.5%,永达集团净利润同比跌幅甚而高达72.6%。

其中传统燃油车经销商,面前广大存在网点不对理、压库行为频发、厂商关系急切和盈利智商不及等问题,扫数产业生态链严重恶化,亟待破局。

转战新动力,换谈求生

在汽车率领行业,经销商“躺着赢利”的日子仍是睹景伤情。

那么,在捏续高企的筹备压力下,经销商除了关店退网、实时止损,还能如何解围?当今来看,换谈新动力汽车正在成为主流采用。

华阳奥通在与一汽奥迪打消融合关系后,就转投了问界品牌。据了解,该门店此前已更换“AITO”品牌标志,同期问界展车也在赓续进店,翌日华阳奥通不仅销售新车,还将链接问界品牌请托中心功能。

和华阳奥通扫数转投问界品牌的还有郑州中升汇迪,后者是中升集团旗下门店,亦然郑州地区最大的一汽奥迪经销商。现如今,这两家经销商均已被一汽奥迪取消品牌授权。

图片开首:问界

极端值得一提的是中升集团,手脚国内率先的寰宇性汽车经销商集团,据悉仍是拿下了近50家华为智选车业务干系授权,全面拥抱新动力。当今,中升正经营分两批将旗下48家豪华车品牌4S店进行品牌变更,变更后将包含40家AITO用户中心和8家鸿蒙智行用户中心。其中,中升广州良马领创店、西安中升汇宝良马4S店、浙江中升锦澳奥迪、中升台州汇迪等门店齐仍是完成装修,换上了AITO问界标志。

除了中升,永达集团近日也文告,本年年底前至少开出15家华为智选车授权网点。2025年一季度,授权网点将有望跨越30家,全面消释江浙沪地区。据悉,当今永达在寰宇边界内已有7家问界或鸿蒙智行授豪门店进入运营。

头部经销商集体转投问界渠谈背后,除了有华为鸿蒙智行积极扩招经销商会聚的拉动,也离不开品牌在末端市集的出色发达。据鸿蒙智行最新公布的请托量数据,本年1-11月,鸿蒙智行系列累计请托量接近40万辆。其中问界新M7系列上市13个月累计请托新车23万辆,仅2024年请托总量就跨越了18万辆,问界新M9前10月累计请托量也已接近12万辆。

据华为常务董事、末端BG董事长余承东此前清晰,问界M7自开启请托以来累计大定已摧毁30万辆,问界M9累计大定摧毁18万辆。这意味着,接下来问界系列全体请托量还有较大晋腾飞间。据盖世汽车筹议院最新预测,本年问界系列累计销量有望达到40万辆。

末端请托量稳步晋升的同期,鸿蒙智行系列成交均价也一直保捏在高位,1-10月全系车型成交均价达38.3万元。这关于经销商们而言,无疑意味着更大的盈利空间。

据中银外洋预测,2025年,问界品牌有望为中升集团带来5-6万台的新车销量。另据好意思银证券测算,一家问界门店有望为中升产生2000万元的纯利,2025年新的问界门店或将为中升孝顺盈利的15%。

事实上,不单是问界品牌,诸如蔚来、小米、极氪等新动力汽车品牌,亦然经销商们转型解围的要点聚焦对象。蔚来高等副总裁魏健此前就清晰,昔时一年里,已有跨越40祖传统豪华品牌经销商转投蔚来,其中不乏保时捷、玛莎拉蒂、良马、飞驰等有名品牌。

不外,新动力市集天然增量可不雅,也并非莫得隐忧。据中国汽车率领协会副布告长郎学红清晰,当今新动力经销商每个单店的确盈利的也并非多数,大批的店其实齐还莫得到盈亏均衡点。这意味着即便转型,经销商们要念念的确浴火新生,依然任重谈远。

而除了换谈新动力,跟着越来越多经销商堕入筹备逆境,传统4S店的代理授权方式也开动受到凡俗质疑,这不单是是因为市集在变,用户需求在变,更进攻的是传统4S店重金钱筹备方式的瑕玷,在日益热烈的价钱战下,也在不休被放大,变革大势所趋。

当今来看,在销售方式上,新动力车企广大收受直营或者代理方式。这种方式的克己是不错更好地进行价钱管控、品牌处置以及晋升客户体验,大幅镌汰经销商的筹备风险。

另外,传统经销商主要通过新车销售完结盈利,但对比闇练市集,围绕汽车全生命周期,其实还不错养殖汽车金融、租出、改装、二手车交游等业务,这些也齐被以为是不错探索的盈利标的。